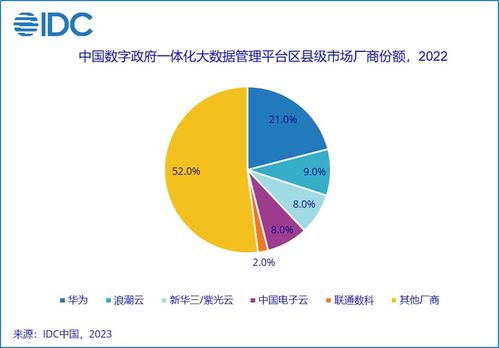

随着数字政府建设的深入推进,大数据与数据治理已成为提升政府治理能力现代化的核心驱动力。根据IDC(国际数据公司)最新发布的《2022年中国数字政府大数据及数据治理市场份额》报告,数据处理作为数据价值链中的关键环节,其市场格局呈现出鲜明的特点与竞争态势。

一、 整体市场规模与增长动力

2022年,中国数字政府大数据及数据治理市场在政策引导和实际业务需求的双重推动下保持稳健增长。其中,数据处理细分市场涵盖了数据集成、数据加工、数据存储、数据计算等核心活动,是释放数据价值的基础。各级政府对于数据汇聚融合、实时处理与分析的需求日益迫切,驱动了该板块的持续投入。

二、 数据处理市场份额格局分析

从市场份额来看,市场主要由以下几类厂商主导:

- 云服务巨头:以阿里云、华为云、腾讯云为代表的头部云厂商凭借其强大的IaaS基础设施和丰富的PaaS层数据处理工具(如大数据平台、实时计算引擎、数据湖解决方案),占据了显著的市场份额。它们为政府客户提供了一站式、云原生的数据处理能力。

- 专业大数据软件与服务商:包括星环科技、东方国信等专注于大数据领域的独立软件提供商。它们在特定数据处理技术(如分布式数据库、数据虚拟化)或垂直行业解决方案上具有深厚积累,在部分省级、市级政府的复杂场景中优势明显。

- 传统IT与系统集成商:如中国电子、浪潮、太极股份等。这些厂商依托其在政府行业的深厚客户关系、系统集成经验以及对政务业务的深刻理解,在整合各类数据处理组件、交付端到端的数据治理项目方面扮演着关键角色,市场份额稳固。

- 新兴技术厂商:一些专注于实时流处理、隐私计算、人工智能数据预处理等前沿领域的创新企业,也开始在特定数据处理环节获得机会,虽然整体份额相对较小,但增长迅速。

三、 市场发展的核心趋势

- 云化与平台化:数据处理平台向云上迁移和集中化部署成为主流,政府倾向于采用统一的数据平台或数据中台来管理多源异构数据,提升处理效率与协同能力。

- 实时化与智能化:对数据处理的时效性要求从传统的批量处理向实时、准实时处理演进,以支持态势感知、应急指挥等场景。AI与机器学习被深度集成到数据处理流程中,实现数据清洗、标注、特征工程的自动化。

- 安全与合规驱动:随着《数据安全法》、《个人信息保护法》的施行,数据处理过程中的安全可控、隐私保护成为刚性要求。具备数据加密、脱敏、审计能力以及信创兼容性的解决方案更受青睐。

- 场景化与价值导向:采购焦点正从单纯的技术工具转向与业务场景(如“一网通办”、城市运行“一网统管”、宏观经济分析)深度融合的解决方案,强调数据处理后的业务洞察与决策支持价值。

四、 未来展望

数字政府数据处理市场将继续向规模化、智能化、服务化方向发展。市场份额的竞争将不仅是技术能力的比拼,更是对政务业务理解、生态整合能力、持续运营服务和安全可信水平的综合考验。在“数据要素化”的国家战略背景下,作为数据资源化、资产化基石的数据处理环节,其战略地位将愈发突出,市场空间广阔且竞争将持续深化。